Quem é responsável pela entrega da ECF deve ter ficado de cabelo em pé desde a última atualização de leiaute para correção de melhorias, que aconteceu até na data limite da entrega da declaração em 31/07/2019. Quem lembra?

Então 2020 chegou com suas surpresas e houveram prorrogações de diversas declarações, entre elas a ECF. Eis que sua entrega ficou para 30/09/2020, através da Instrução Normativa RFB nº 1.965/2020.

Muita coisa não é mesmo?

Mas podemos destacar algumas que merecem a sua atenção:

1. Você deve ter em mente que a ECF (sigla de Escrituração Contábil e Fiscal) é uma declaração completa e podemos dizer "amarrada" com a ECD e que deverão ser informadas todas as operações que influenciam a composição da base de cálculo e o valor devido do imposto sobre a renda da pessoa jurídica, o IRPJ - e da contribuição social sobre o lucro líquido, a CSLL.

2. Atenção ao prazo: Até 30/09 as pessoas jurídicas tributadas pelo lucro real, lucro arbitrado e lucro presumido inclusive as imunes e isentas precisam fazer a entrega da ECF de referência ao ano-calendário de 2018 e situações especiais de 2019.

3. A ECD é o ponto de partida: deve ser usada como base para ECF pois ela já possui toda a escrituração contábil da pessoa jurídica como o balanço patrimonial, as demonstrações contábeis entre outras informações.

Algumas questões que podem ser encontradas no Manual:

Como fazer se ao recuperar a ECD estiver com Encerramento do Exercício Diferente dos Encerramentos da ECF?

Os encerramentos do exercício na ECF seguem o período de apuração do tributo. Por exemplo, se a empresa é do lucro presumido, os encerramentos do exercício da ECF serão trimestrais.

Caso a ECD recuperada tenha encerramento diferente (por exemplo, a ECD recuperada tenha apenas um encerramento anual), no momento da validação no programa da ECF, poderá aparecer uma mensagem com o valor da diferença entre os saldos finais credores e os saldos iniciais credores. Nesse caso, a pessoa jurídica poderá ajustar os saldos por meio de alteração nos registros K155 e K355 (alteração de saldo de uma ou mais contas).

O contador mudou ou o plano de contas mudou nesse período, o que fazer?

Bom, o manual informa que não é possível transmitir duas ou mais ECF caso ocorra mudança de contador no período ou mudança de plano de contas no período. A ECF deve ser transmitida em arquivo único, a menos que ocorra alguma das situações especiais previstas no registro 0000.

Caso a entidade tenha que recuperar os dados da ECD, devem ser recuperados os dois arquivos da ECD transmitidos (um para cada contador ou um para cada plano de contas).

Contudo, para que a ECF recupere os dados corretamente é necessário que os saldos finais das contas que aparecem no primeiro arquivo (primeiro contador ou primeiro plano de contas) sejam iguais aos saldos iniciais dessas mesmas contas que aparecem no segundo arquivo (segundo contador ou segundo plano de contas). Isso pode ser feito, na ECD, por meio do preenchimento do registro I157 (transferência de plano de contas) no segundo arquivo da ECD, conforme instruções do Manual de Orientação do Leiaute da ECD. Se isso não ocorrer, a ECF recuperará somente os dados do segundo arquivo e os ajustes necessários deverão ser realizados na própria ECF ou na ECD, por meio de substituição.

Registros de Planos de Contas Referenciais (L100, L300, P100, P150, U100 e U150)

Para as pessoas jurídicas que possuem ECD a recuperar e geram o arquivo da ECF para importação; os registros L100 e L300, no caso de pessoas jurídicas tributadas pelo lucro real; P100 e P150, no caso de pessoas jurídicas tributadas pelo lucro presumido; U100 e U150, no caso de imunes ou isentas, não devem constar no arquivo da ECF para importação, pois, caso sejam importados, os valores não serão calculados pelo programa da ECF.

Dá para retificar a ECF?

A retificação da ECF anteriormente entregue dar-se-á mediante apresentação de nova ECF, independentemente de autorização da autoridade administrativa.

A ECF retificadora terá a mesma natureza da ECF retificada, substituindo-a integralmente para todos os fins e direitos, e passará a ser a ativa na base de dados do Sped.

Não será admitida retificação de ECF que tenha por objetivo mudança do regime de tributação, salvo para fins de adoção do lucro arbitrado, nos casos determinados pela legislação.

Caso a ECF retificadora altere os saldos das contas da parte B do e-Lalur ou do e-Lacs, a pessoa jurídica deverá verificar a necessidade de retificar as ECF dos anos-calendário posteriores.

A pessoa jurídica deverá entregar a ECF retificadora sempre que apresentar ECD substituta alterando contas ou saldos contábeis recuperados na ECF ativa na base de dados do Sped.

No caso de lançamentos extemporâneos em ECD que alterem a base de cálculo do IRPJ ou da CSLL da ECF de ano calendário anterior, a pessoa jurídica deverá efetuar o ajuste apresentando ECF retificadora relativa ao respectivo ano-calendário, mediante adições ou exclusões ao lucro líquido, ainda que a ECD recuperada na ECF retificada não tenha sido alterada.

A pessoa jurídica que entregar ECF retificadora alterando valores de apuração do IRPJ ou da CSLL que haviam sido informados na Declaração de Débitos e Créditos de Tributos Federais (DCTF) deverá apresentar a DCTF retificadora, seguindo suas normas específicas.

Exemplo: Em 01/01/2018, a empresa retificou a ECF do ano-calendário 2014. Nesse caso, a empresa pode ter que retificar as ECF dos anos-calendário 2015 e 2016.

Para retificação da ECF, é necessário que o campo 12 do registro 0000 (0000.RETIFICADORA) deve estar preenchido com “S” (ECF Retificadora).

No programa em edição, janela de “Dados Iniciais”, “0000 - Identificação da Entidade”, alterar o campo “Escrituração Retificadora?” para a opção “ECF Retificadora”. Nesse caso, será exigido informar o “Número do Recibo Anterior” (número do recibo da ECF que está sendo retificada).

Observação: Há campos dos registros do bloco 0000 que não são editáveis no programa da ECF. Para alterá-los, no caso de uma ECF retificadora, é necessário seguir o roteiro abaixo:

1. Se o arquivo é o que foi assinado, remova a assinatura. A assinatura é um conjunto de caracteres "estranhos" que fica após o registro 9999. Basta apagar tudo que fica após tal registro. Para fazer isso, edite a escrituração com algum editor de texto do tipo “Bloco de Notas”.

2. Altere as informações necessárias no bloco 0000, salve o arquivo e importe no programa da ECF.

Quero abrir o arquivo da ECF no Excel, como faz?

O procedimento para abrir arquivos em formato .txt (texto) da ECF no Excel é:

- No PGE da ECF, com o arquivo da ECF já importado no programa, clique, no menu interno, em “Ferramentas/Exportar Escrituração” e escolha um diretório para salvar o arquivo exportado. Caso já possua o arquivo da ECF em formato .txt, não é necessário executar este procedimento.

- Abra o programa Excel.

- Selecione, no menu, “Arquivos/Abrir” e “Procurar”. Na janela “Abrir”, mude a opção do list box de “Todos os arquivos Excel” para “Todos os arquivos”.

- Procure o diretório do arquivo .txt da ECF, selecione o arquivo e clique em “Abrir”.

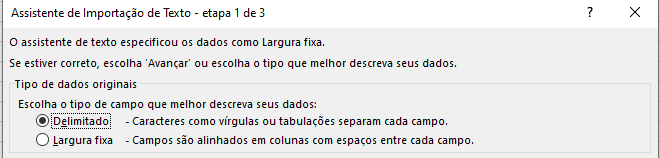

- O Excel abrirá uma janela, chamada “Assistente de Importação de Texto – etapa 1 de 3”. Nessa primeira etapa, selecione a opção “Delimitado”, e clique em “Avançar”:

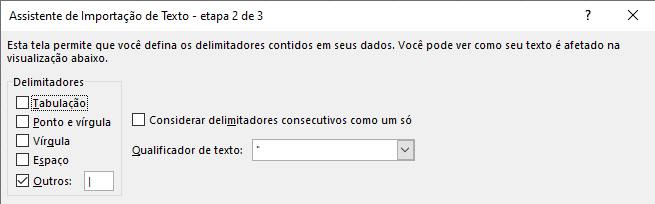

- Aparecerá a segunda janela, chamada “Assistente de Importação de Texto – etapa 2 de 3”. Nessa segunda etapa, deve ser marcada somente a opção “Outros” e deve ser colocado o “|” (pipe) no campo ao lado do nome “Outros”.

- Ao clicar em “Avançar”, aparecerá a última janela, chamada “Assistente de Importação de Texto – etapa 3 de 3”. Basta clicar no botão “Concluir”.

A partir daí, o arquivo da ECF em formato .txt será aberto no Excel por colunas. É possível utilizar a opção do filtro, no menu “Dados” (figura abaixo) e trabalhar os registros separadamente, fazendo somas, cálculos diversos, utilizando funções do Excel etc. Ao salvar o arquivo, também é possível a migração para diversos formatos, entre eles, o próprio formato do Excel (.xlsm).

⚠Tome nota: cuidado ao manipular informações no excel ou txt para não “piorar” o arquivo. Sempre tenha uma cópia extra caso aconteça algum acidente.

6. Atenção às Multas por Atraso na Entrega da ECF ou por Incorreções

De acordo com o art. 6o da Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013, a não apresentação da ECF pelos contribuintes que apuram o Imposto sobre a Renda da Pessoa Jurídica pela sistemática do Lucro Real, nos prazos fixados no art. 3º, ou a sua apresentação com incorreções ou omissões, acarretará a aplicação, ao infrator, das multas previstas no art. 8º-A do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, com redação dada pela Lei nº 12.973, de 13 de maio de 2014.

Na aplicação da multa de que trata o parágrafo acima, quando não houver lucro líquido, antes do Imposto de Renda e da Contribuição Social, no período de apuração a que se refere a escrituração, deverá ser utilizado o valor do lucro líquido, antes do Imposto de Renda e da Contribuição Social informado, do último período em que a pessoa jurídica obteve lucro líquido, atualizado pela taxa referencial do Sistema Especial de Liquidação e de Custódia - Selic, até o termo final de encerramento do período a que se refere a escrituração.

A não apresentação da ECF pelos contribuintes que apuram o Imposto sobre a Renda da Pessoa Jurídica, por qualquer sistemática que não a do Lucro Real, nos prazos fixados no art. 3º, ou a sua apresentação com incorreções ou omissões, acarretará a aplicação, ao infrator, das multas previstas no art. 12 da Lei nº 8.218, de 29 de agosto de 1991, alterado pela Lei nº 13.670, de 30 de maio de 2018 e reproduzido abaixo:

A Lei nº 13.670, de 30 de maio de 2018, veio dar nova redação aos artigos 11 e 12 da Lei nº 8.218, de 1991, que dispõe sobre a utilização de sistemas de processamento eletrônico de dados para registrar negócios e atividades econômicas ou financeiras, escriturar livros ou elaborar documentos de natureza contábil ou fiscal, e a manter, à disposição da Secretaria da Receita Federal, os respectivos arquivos digitais e sistemas.

De acordo com a nova redação do art. 12 da Lei nº 8.218, de 1991, a inobservância do disposto no artigo precedente acarretará a imposição das seguintes penalidades:

I - multa equivalente a 0,5% (meio por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

II - multa equivalente a 5% (cinco por cento) sobre o valor da operação correspondente, limitada a 1% (um por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos; e

III - multa equivalente a 0,02% (dois centésimos por cento) por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% (um por cento) desta, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos.

Parágrafo único. Para as pessoas jurídicas que utilizarem o Sistema Público de Escrituração Digital, as multas de que tratam o caput deste artigo serão reduzidas:

I - À metade, quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício; e

II - a 75% (setenta e cinco por cento), se a obrigação for cumprida no prazo fixado em intimação.

Os códigos de receita das multas são:

3624/2 – Multa por Atraso na Entrega da ECF – Demais PJ

3624/3 – Multa por Atraso na Entrega da ECF – PJ Lucro Real

Em qualquer situação de forma de tributação, a Multa por Atraso na Entrega da Declaração – MAED será calculada, gerada e cientificada à empresa no momento da transmissão extemporânea da ECF.

E por fim quero dar uma dica valiosa, mas que muita gente deixa passar.

Eu sei como é ficar procurando informações por aí, principalmente se você não tem consultorias disponíveis ou boas referências. Portanto a melhor dica que posso te dar é: a melhor fonte de informação sobre declarações, multas, prorrogações, etc, sempre vai ser a própria legislação.

Todas essas dicas que passei aí em cima, são do Manual, da legislação e do sítio do SPED.

Abaixo segue as fontes mais confiáveis para saber tudo sobre a ECF:

Sobre obrigatoriedade: http://sped.rfb.gov.br/pastaperguntas/show/1488

Fale conosco ECF por assunto: https://receita.economia.gov.br/contato/fale-conosco/empresa/sped/ecf

Manual: http://sped.rfb.gov.br/pasta/show/1644

Últimas Versões: http://sped.rfb.gov.br/destaques/show/443

RESUMO das CORREÇÕES E MELHORIAS desde a última entrega até a data de hoje 17/09:

1. Foi publicada a versão 5.1.8 do programa da ECF com as seguintes atualizações:

- Correção do preenchimento do registro L300 no caso de mapeamento de "n" contas contábeis para "n" contas referenciais nos registros K355 e K356.

De <http://sped.rfb.gov.br/pagina/show/4186>

2. ECF – Leiaute 6 - Criação do demonstrativo para contas do plano padrão da parte B (é construído pelo próprio programa da ECF).

Alterações em Tabelas Dinâmicas (serão informadas na publicação do Manual da ECF).

De <http://sped.rfb.gov.br/pagina/show/4199>

3. Foi publicada a versão 6.0.1 do programa da ECF com as seguintes atualizações:

- Correção do problema de impressão da ECF para empresas do lucro presumido; e

- Correção da importação de arquivo da ECF do ano-calendário 2015, com Y800 preenchido.

De <http://sped.rfb.gov.br/pagina/show/4317>

4. Foi publicada a versão 6.0.2 do programa da ECF com as seguintes atualizações:

- Criação de nova funcionalidade para recuperação dos dados cadastrais da ECF anterior - ao clicar na opção "Criar", no menu "Arquivo" do programa, será possível selecionar uma ECF anterior, clicando no botão "Importar Dados Cadastrais" para que o programa recupere as informações cadastrais da pessoa jurídica a partir dos seguintes registros:

0000 - Identificação da PJ

0010 - Parâmetros de Tributação

0020 - Parâmetros Complementares

0021 - Parâmetros de Identificação dos Tipos de Programa

0030 - Dados Cadastrais

0035 - Identificação das SCP

0930 - Signatários da ECF

X280 - Atividades Incentivadas

X340 - Identificação da Participação no Exterior

X356 - Demonstrativo de Estrutura Societária

X357 - Investidoras Diretas

X410 - Comércio Eletrônico

Y590 - Ativos no Exterior

Y600 - Identificação e Remuneração Sócios, Titular, Dirigente e Conselheiros (exceto valores)

Y612 - Identificação e Rendimentos de Dirigentes e Conselheiros - Imunes/Isentas (exceto valores)

Y620 - Participações Avaliadas Pelo Método de Equivalência Patrimonial

Y630 - Fundos/Clubes de Investimento

Y640 - Participações em Consórcios de Empresas

Y650 - Participantes do Consórcio

Essa nova funcionalidade visa facilitar o preenchimento da ECF, principalmente, para entidades imunes/isentas sem recuperação da ECD, tendo em vista que o programa, ao recuperar os dados da ECF anterior, preencherá automaticamente as informações dos registros 0000, 0010, 0020, 0030, 0930 e Y612 (exceto valores), deixando para preenchimento apenas os valores do registro Y612 e as informações do registro X390 (Origem e Aplicações de Recursos).

De <http://sped.rfb.gov.br/pagina/show/4331>

5. Foi publicada a versão 6.0.3 do programa da ECF com as seguintes atualizações:

1 - Correção do problema na importação do registro 0020 (alíquota da CSLL); e

2 - Correção do problema na importação de arquivos com situação especial no ano-calendário 2019.

De <http://sped.rfb.gov.br/pagina/show/4333>

6. Foi publicada a versão 6.0.4 do programa da ECF com as seguintes atualizações:

1 - Correção do erro na edição do registro 0000, que estava criando o registro W100 indevidamente; e

2 - Correção do relatório de impressão, que não estava trazendo as informações completas do registro 0010.

De <http://sped.rfb.gov.br/pagina/show/5388>

7. Foi publicada a versão 6.0.5 do programa da ECF com as seguintes atualizações:

1 - Correção da visualização de todos os registros dinâmicos na interface do programa (Exemplo: M300, M350, P200, etc), que estavam sendo demonstrados fora da ordem dos códigos das linhas.

De <http://sped.rfb.gov.br/pagina/show/5390>

8. Foi publicada a versão 6.0.6 do programa da ECF com as seguintes atualizações:

1 - Correção do erro na importação no caso de ECF com situações especiais no ano-calendário 2020.

2 - Correção da regra de recuperação das ECD com alteração de plano de contas, no caso de contas com saldo zero.

3 - Correção do erro na recuperação de ECD com campos adicionais.

4 - Otimização das validações da recuperação da ECD e da ECF.

De <http://sped.rfb.gov.br/pagina/show/5415>

9. Foi publicada a versão 6.0.7 do programa da ECF com as seguintes atualizações:

1 - Correção do erro na importação de ECF dos anos-calendário 2014 e 2015 com os campos OPT_EXT_RTT e DIF_FCONT do registro 0010 preenchidos.

2 - Correção da regra do registro Y800, que só pode permitir arquivos em formato .rtf.

3 - Atualização do algoritmo de recuperação da ECD, que copiará as contas de resultado com saldo zero para o registro E355.

4 - Correção do erro de Java na importação do arquivo da ECF quando o campo forma de tributação do registro 0010 está vazio.

5 - Correção do erro na recuperação da ECF anterior, quando a ECF anterior tem situação especial em 31/12/2019.

De <http://sped.rfb.gov.br/pagina/show/5640>

10. Versão 6.0.8 do Programa da ECF

Foi publicada a versão 6.0.8 do programa da ECF com as seguintes atualizações:

1 - Correção do erro na importação de ECF com registro Y800.

2 - Correção do erro quando arquivos da ECF 2016/2017 são colocados em edição.

3 - Correção do erro na geração de cópia de segurança da ECF.

4 - Otimização do algoritmo de recuperação da ECD, quando mais de um arquivo com mudança de planos de contas é recuperado.

De <http://sped.rfb.gov.br/pagina/show/5650>

Saska Lins