Quando você se depara com uma operação fora do padrão, é comum que isso gere dúvidas acerca da correta interpretação e da aplicação da legislação em si. Especialmente se você começa a vasculhar pela internet e começa a encontrar respostas diferentes umas das outras.

Uma alternativa é a consulta tributária. Mas qual delas? E qual fase?

Existe uma dúvida muito comum que todos perguntam: será que a consulta serve para mim?

Sobre os assuntos federais, a primeira coisa que você deve saber é:

- COSIT – autoridade de âmbito nacional

- DISIT - autoridade de âmbito regional

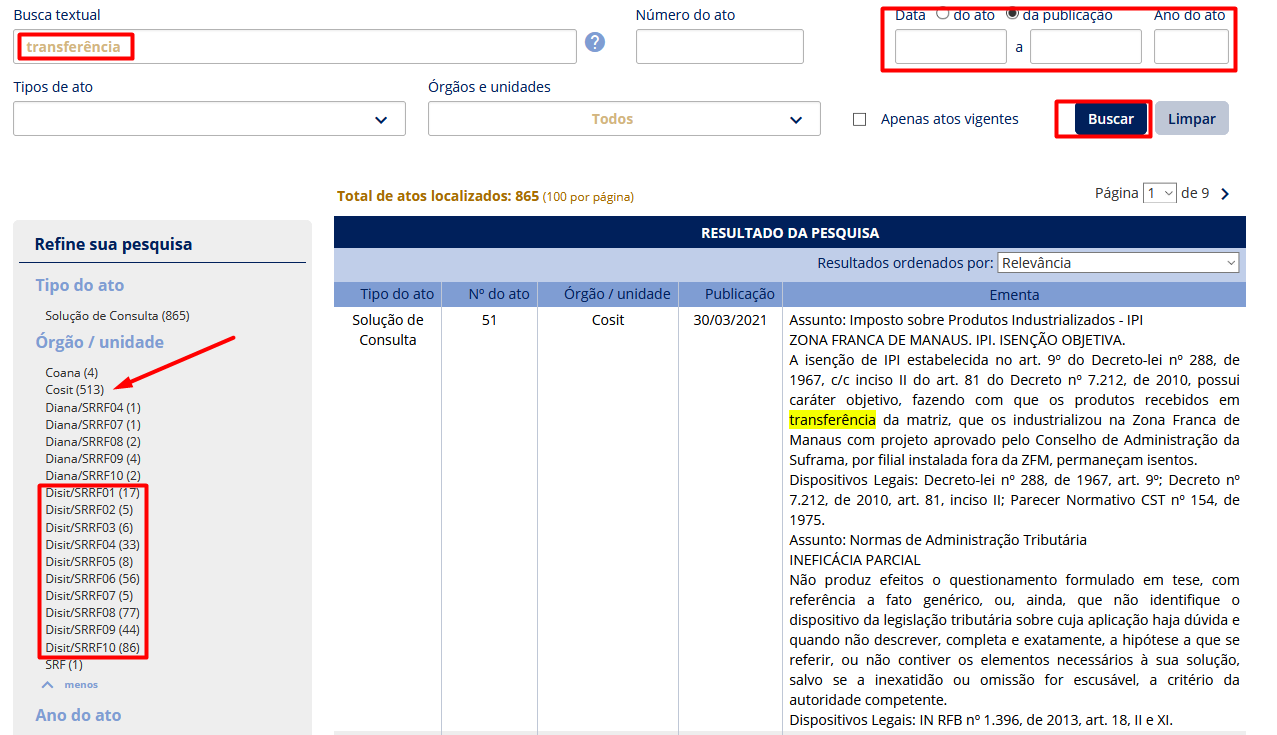

No exemplo abaixo, coloquei a palavra “transferência” para saber tudo o que já foi discutido sobre esse tema, não coloquei o período (mas poderia ter delimitado). E veja que ao lado esquerdo, é possível entender que COSIT só tem de um tipo enquanto que as DISIT estão ligadas às suas áreas regionais, embora ambas sejam de competência da RFB.

Parece confuso, mas pela regra geral, quem tem competência para responder à solução de consulta é a COSIT, sendo que suas decisões são vinculativas para os outros órgãos da RFB, incluindo a DISIT. Outra coisa importante é que a resposta pode ser aproveitada por todos, desde que se enquadre na hipótese.

Uma dica boa aqui é que toda a legislação sobre o assunto aparece nas consultas e assim você já pode fazer seu banco de dados.

Não esquecendo que fonte boa é a própria legislação.

E na fase em que a questão em si não se assemelha ao seu caso, você pode fazer sua própria consulta.

Nesse caso, a consulta é formulada por escrito, e deve ser relativa aos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e sobre classificação de serviços, intangíveis e outras operações que produzam variações no patrimônio.

A consulta deve limitar-se a fato determinado, descrevendo suficientemente o seu objeto e indicando as informações necessárias à elucidação da matéria.

Na petição devem ser indicados os dispositivos da legislação que ensejaram a apresentação da consulta e cuja interpretação se requer, como também a descrição minuciosa e precisa dos fatos a que será aplicada a interpretação solicitada.

Para se efetuar consulta sobre situação determinada ainda não ocorrida, o consulente deverá demonstrar vinculação com o fato, bem como a efetiva possibilidade de sua ocorrência.

A consulta sobre interpretação da legislação tributária e aduaneira deverá versar sobre apenas um tributo, exceto nos casos de matérias conexas. Já a consulta sobre classificação de serviços, intangíveis e outras operações que produzam variações no patrimônio poderá referir-se a mais de um serviço, intangível ou operação, desde que conexos.

Quem pode formular consulta

- sujeito passivo de obrigação tributária principal ou acessória;

- órgão da administração pública; ou

- entidade representativa de categoria econômica ou profissional.

Veja mais sobre como formalizar a consulta sobre interpretação da legislação tributária.

E se o assunto for estadual?

Bom, aí cada SEFAZ dentro dos seus sites tem uma área específica para esse tema. E o modo de pesquisa e formalização de consulta são parecidos.

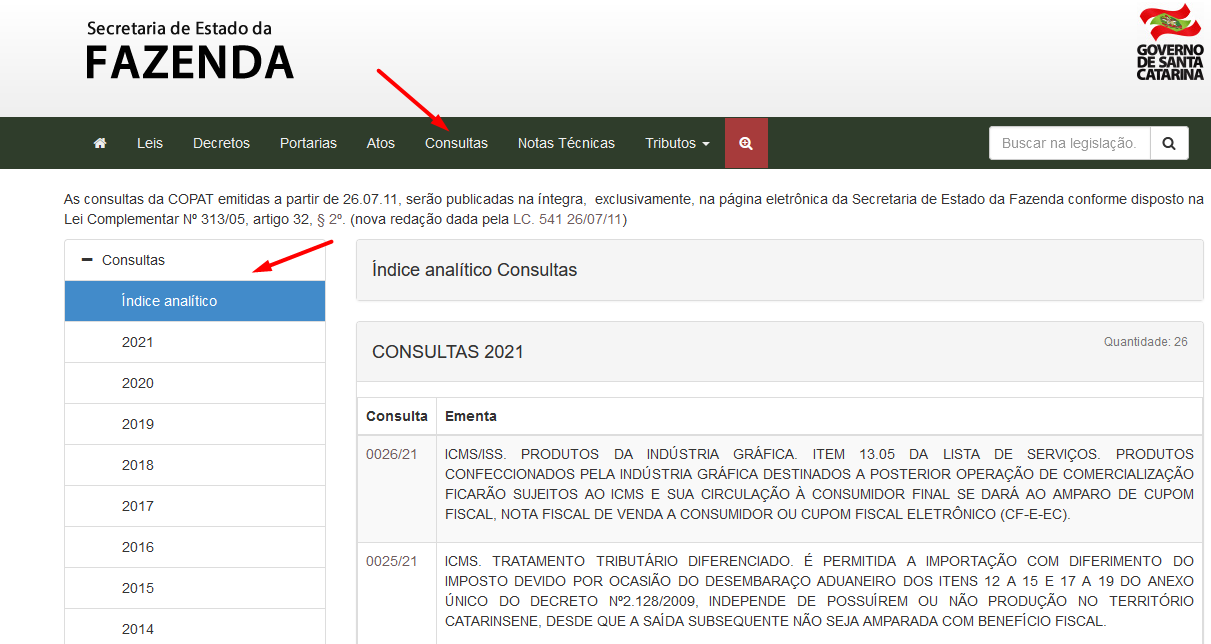

Aqui em Santa Catarina, são as consultas COPAT (Comissão Permanente de Assuntos Tributários).

O Módulo COPAT é um programa do Sistema de Administração Tributária - S@T, da Secretaria de Estado da Fazenda do Estado de Santa Catarina, o qual permite aos contribuintes efetuarem consultas sobre interpretação de dispositivos da legislação tributária estadual, previstas na Seção VI, artigos 152 a 152F, do Regulamento de Normas Gerais de Direito Tributário de SC – RNGDTSC. É um serviço destinado aos contribuintes e seus representantes legais.

Quem pode emitir a petição de consulta?

Para emissão da consulta o consulente deverá possuir inscrição estadual em SC ou ser previamente cadastrado no Sistema de Administração Tributária da SEF – S@T.

Como será o processo de consulta?

Será um processo totalmente eletrônico, via Internet, no qual todos os papéis de trabalho serão emitidos ou anexados eletronicamente no sistema, inclusive às respostas formuladas ao consulente as quais serão remetidas ao endereço eletrônico ou Domicílio Tributário Eletrônico do consulente ou procurador, se existentes, ou ainda publicadas na Página Eletrônica da Secretaria – PeSEF.

Petições de consulta apresentadas por procurador deverão ter o instrumento de procuração anexado eletronicamente ao processo pelo emitente.

Requisito para efetivação da consulta?

Para efetivação da consulta o consulente deverá ter recolhido a Taxa de Serviços Gerais, código 2119, Atos da Administração Geral, conforme o previsto no item 12, da Tabela I, da Lei 7.541/88, a qual será apropriada automaticamente pelo sistema ao referido processo.

Para contribuintes de fora do estado, é necessário encaminhar previamente os seguintes documentos:

1 - Contrato social da empresa (última atualização)

2 - O termo de compromisso do representante ou do advogado

3 - Documentos de identificação (rg e cpf) do requerente

4- Requerimento (não há modelo) deixando perfeitamente caracterizado o motivo do envio dos documento.

Mais informações acesse o site da SEFAZ SC aqui.

Todos os estados possuem opções semelhantes.

Mas e se a dúvida for municipal, eu também tenho essa opção?

Sim. Mas nem todos os municípios tem essa área.

Na cidade de São Paulo, por exemplo, você pode acessar aqui.

Na cidade de Florianópolis você pode acessar aqui.

Recado importante:

Lembrando que o uso da consulta também requer bom senso. Não faça “caber” no seu caso. Nessa situação procure especialistas para uma correta orientação.

Gostou do novo artigo da Saska Lins? Aproveite e acesse também o nosso conteúdo sobre a LGPD na contabilidade, seus impactos e como se adequar!